As bolsas americana e brasileira apresentaram rentabilidades negativas nesta semana, Ibovespa -3,9% e S&P500 -3,4%, mas explicados por motivos diferentes. Nos EUA ainda prevalecem uma série de incertezas sobre a política monetária. Os sinais têm sido contraditórios, alguns mostrando aceleração da economia, como o PPI e o ISM, outros apontam na direção que a economia americana pode estar entrando numa recessão. Nesse cenário volátil, os investidores têm se posicionado defensivamente.

No Brasil, as decepções com a postura do novo governo eleito têm continuamente impactado negativamente os mercados locais. Os gestores dos principais fundos têm manifestado suas frustrações com o posicionamento do presidente eleito. Existe uma visão geral de que o país caminha para um cenário de juro neutro mais alto, inflação elevada e uma volta a um modelo de subsídios do BNDES e gastos públicos maiores. Nesse cenário, o foco dos investidores irá se voltar para a renda fixa e a bolsa se transforma num ativo de trade, e não mais num ativo de alocação e carrego.

Global

O PPI, índice de inflação ao produtor dos EUA, de novembro apresentou uma leitura de 0,3% m/m, acima das expectativas do mercado, 0,2% m/m. O núcleo também apresentou uma aceleração maior do que o esperado, de 0,4% m/m contra um consenso de 0,2% m/m. O destaque dessa alta se deu pelos setores de alimentos e serviços. No curto prazo acredita-se que as pressões no setor de serviços tendem a continuar, o que deve manter o núcleo em um nível positivo. Isso não muda a visão de que o FOMC pode desacelerar o ritmo da elevação de juros na semana que vem. De qualquer forma, essa leitura, junto do ISM de serviços e payroll divulgados semana passada, não permitirão que o comitê mude o tom de sua reunião em relação à inflação.

O ISM de serviços, índice de atividade não industrial, dos EUA teve uma leitura acima do esperado pelo consenso em novembro, saindo de 54,4 pontos para 56,5 pontos, contra expectativa de 53,3 pontos. Dessa forma, a atividade econômica segue em patamar de expansão, mostrando que a demanda no país se mantém resiliente. Os grupos de atividade e emprego foram destaque, o que pode ser explicado pelo feriado de Ação de Graças e pela Black Friday. Fora isso, o indicador de emprego também voltou para o patamar de expansão. Tudo isso transmite um sentimento misto, já que os dados de produção arrefeceram e dado ligados a demanda doméstica mostram firmeza. Essas informações corroboram com a expectativa de que o ritmo de alta da taxa de juros diminua na próxima reunião.

O preço do petróleo está em queda, especialmente após a sanção que a Europa impôs a Rússia no início da semana. Como resposta, Putin afirmou que iria considerar cortar a produção. A expectativa era de que os preços subissem para até US$ 200. O benchmark internacional, Brent, ficou abaixo de US$ 80 pela primeira vez desde janeiro. No momento, não parece que essa queda assusta os traders de petróleo, tendo em vista a apreensão que o mercado tem em relação aos próximos passos do Fed em relação a taxa de juros americana. Esse movimento está ocorrendo em um período de baixa liquidez no mercado de petróleo, o que pode gerar mais volatilidade. Existem, entretanto, alguns fatores que podem fazer com que o preço suba. O primeiro deles é a OPEC, que afirmou que irá agir se perceber que o mercado está desbalanceado. O segundo está relacionado com as refinarias que podem começar a reduzir a capacidade, diminuindo a oferta de gasolina e diesel. Por último, os EUA podem diminuir ou até mesmo parar suas vendas provenientes da sua Reserva Estratégica de Petróleo nas próximas semanas. Analisando a situação como um todo, estamos com uma visão de que os preços do petróleo devem subir.

Brasil

Como esperado pelo mercado, o COPOM manteve a taxa Selic em 13,75%. A mensagem diferente deste comitê é que passará a acompanhar “com especial atenção” o rumo fiscal do governo Lula para decidir a política de juros, em meio às perspectivas de expansão de gastos e às incertezas sobre qual será a âncora que vai garantir a sustentabilidade das contas públicas. Nesse primeiro momento, o colegiado manteve os juros em 13,75% e falou em ter “serenidade” na avaliação da política fiscal. Mas renovou os avisos de que, caso se mostre insuficiente a estratégia de manter os juros no nível atual, pode ser que tenha de subir mais. O Brasil avançou institucionalmente quando aprovou a independência do Banco Central, permitindo a atual postura mais austera e crítica da atual equipe em relação aos discursos do presidente eleito.

O IPCA de novembro teve uma leitura que surpreendeu positivamente, registrando uma inflação de 0,41% m/m. A expectativa era de 0,54% m/m, dado que mostrou uma desaceleração em relação a outubro. Isso aconteceu principalmente por conta dos menores avanços nos setores de serviços, bens industriais, alimentos e artigos de residência. Além disso, a média dos núcleos saiu de 0,55% m/m para 0,33% m/m. É possível observar uma piora nas perspectivas dos preços em 2023 por conta da reversão das desonerações tributárias de 2022 e a proposta de expansão fiscal do novo governo. Com esse cenário, espera-se que o IPCA tenha uma alta de 5% em 2023. Seguiremos acompanhando as posições do governo e caso haja necessidade faremos movimentos táticos para ativos atrelados a inflação.

O varejo em outubro veio em linha com o esperado, apresentando uma alta no varejo ampliado de 0,5% m/m e no restrito de 0,4% m/m. Os setores que se destacaram positivamente foram combustíveis, alimentos e bebidas, e móveis e eletrodomésticos, os quais tiveram um aumento de demanda proveniente da Copa do Mundo. Por outro lado, houve uma queda na demanda por bens não essenciais e pela cesta de bens relacionados ao ciclo de juros. No curto prazo esse sentimento brando deve se manter no setor. Caso o varejo restrito mantenha estabilidade no 4T22, deve avançar 1,2% t/t e, em relação ao ampliado a alta deve ser de 1,5% t/t.

Ações Brasil

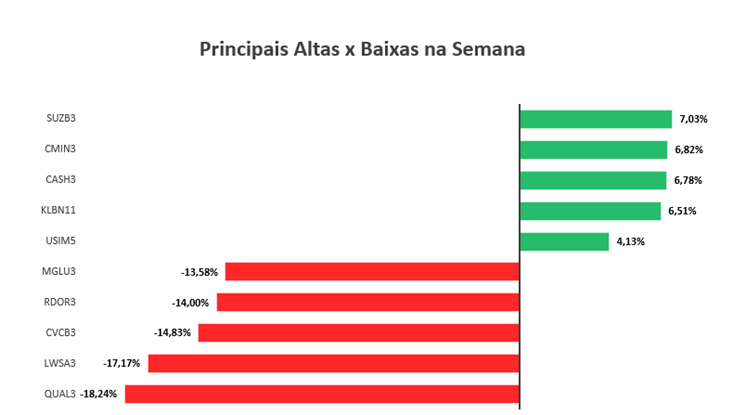

Em uma semana marcada pela divulgação de diversos dados econômicos, como a manutenção da taxa Selic pelo COPOM e o IPCA de novembro, além de algumas nomeações para o ministério do novo governo e a aprovação do novo texto da PEC no senado, o Ibovespa acumulou uma queda de 3,9%, fechando aos 107.519,56 pontos. Os melhores desempenhos da semana ficam para Klabin (KLBN11), Suzano (SUZB3), CSN Mineração (CMIN3), Méliuz (CASH3) e Usiminas (USIM5). Já em relação aos piores desempenhos, temos Locaweb (LWSA3), Qualicorp (QUAL3), CVC (CVCB3), Rede D’ Or (RDOR3) e Magalu (MGLU3).

Dentre os destaques positivos, o movimento de reabertura da China, com a flexibilização das medidas de isolamento e os estímulos no setor imobiliário foram os principais drivers para a valorização dos papéis ligados ao setor de Materiais Básicos/Mineração, como CMIN3 e USIM5. Fora isso, podemos destacar a aprovação de um investimento complementar na máquina de cartões do projeto de expansão Puma II da Klabin. Com esse projeto, a empresa entrará no maior segmento de cartões, o de cartões brancos com fibras virgens, que representa um mercado de estimado em mais de US$ 20 bilhões e com alta taxa de crescimento esperada para os próximos anos. Deve-se ainda ressaltar a valorização do preço da celulose, que impactou e impulsionou não só o papel de Klabin, mas também o de Suzano. Para os destaques negativos, as revisões para baixo nas expectativas para margens do comércio em 2023, além da piora da perspectiva fiscal, com a probabilidade de custo de crédito maior e possível aumento de inadimplência, são fatores que corroboram um cenário futuro difícil. Em suma, a reversão da expectativa da queda de juros influenciou o pessimismo para com os setores de consumo cíclico e não cíclico, e, portanto, a desvalorização dos papéis como Magalu, Locaweb, Rede D’Or, CVC e Qualicorp.

Artigos relacionados

2022  Todos os Direitos Reservados | Política de Privacidade

Todos os Direitos Reservados | Política de Privacidade